Mientras, los seguros de salud viene registrando crecimientos constantes: en los últimos cinco años (2017-2021) el incremento en el número de asegurados ha sido de en torno al 10 % anual.

En la actualidad, hay más de 10 millones de asegurados en España. El 57 % corresponde a pólizas individuales, mientras que el 43 % corresponde a pólizas colectivas.

Ahora bien, las aseguradoras de salud y sus clientes se enfrentan a varios retos de los que en este artículo exponemos tres: el declive de las mutualidades, las dificultades para muchos clientes para acceder a una póliza privada de salud por motivos de edad o por su historia clínica y la difícil comprensión para los usuarios de las pólizas de seguro y sus coberturas.

El declive de las mutualidades administrativas

El mutualismo administrativo es un mecanismo de cobertura sanitaria que ofrece a los funcionarios del Estado la posibilidad de elegir entre recibir atención sanitaria a través de la sanidad pública o mediante conciertos con entidades aseguradoras privadas.

Este modelo beneficia a las aseguradoras en el sentido de que les ofrece una gran masa de asegurados. No obstante, no pueden seleccionar riesgos y la prima que reciben es una cantidad fija por asegurado, independiente del número o naturaleza de los servicios prestados.

No obstante, hay dos cuestiones que ponen en jaque la viabilidad económica de este modelo:

-

Las actualizaciones de las primas no cubren los gastos derivados del envejecimiento, la cronicidad de las enfermedades, el aumento de la frecuentación de las consultas y, en los últimos tiempos, los efectos de la inflación.

-

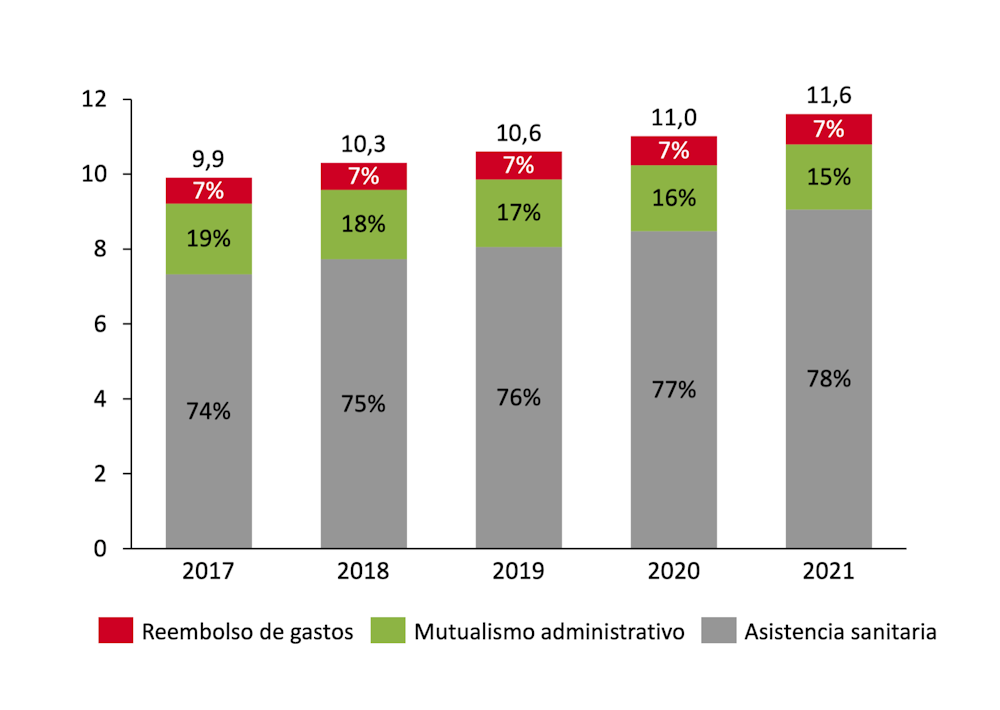

En menos de diez años ha caído en cerca del 10 % el número de mutualistas que eligen recibir atención sanitaria a través de una compañía aseguradora. Se ha pasado de 1,97 millones en 2012 a 1,77 millones en 2021.

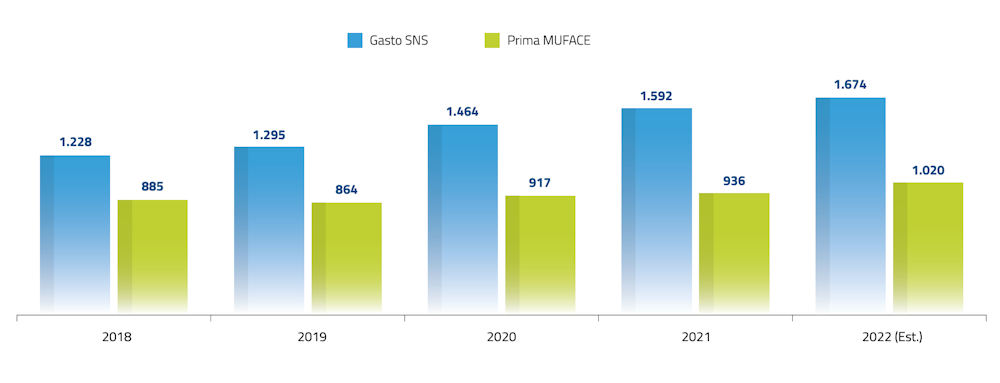

Este modelo se ha vuelto deficitario para las aseguradoras: mientras que en 2021 el gasto sanitario público por persona fue de 1 592 €, el coste de la prima media fue de 936 €. Además, la siniestralidad de los mutualistas se situó en el 100,8 %, con lo que el importe de las prestaciones pagadas por las aseguradoras es superior al volumen de primas.

Una de las consecuencias de esta situación deficitaria es que se ha reducido el número de hospitales que atienden a los mutualistas.

Difícil acceso a una póliza de salud

Previo a la contratación de un seguro de salud las compañías aseguradoras exigen a sus clientes que cumplimenten un cuestionario en el que deben declarar cuestiones como: las enfermedades que padecen o han padecido, si han sufrido alguna lesión o han sido sometidos a alguna operación quirúrgica.

A partir de esa información, la compañía valora el riesgo que conlleva cubrir a una persona determinada y decidirá si acepta la solicitud, la rechaza o si se excluye al asegurado de algunas coberturas del seguro. Los actuarios tienen más dificultad para estimar el precio de las pólizas de salud que cualquier otra.

En este sentido, existen patologías como diabetes, cáncer, cardiopatías, enfermedades cerebrovasculares o VIH que impide a los pacientes acceder a un seguro de salud. En esos casos, las compañías consideran que asegurarlos les supondría un riesgo muy alto, por los costes que previsiblemente tendrían que asumir.

De hecho, en la actualidad, se debate en España el derecho al olvido oncológico para acabar con la discriminación en la contratación de un seguro médico hacia las personas que han superado un cáncer.

Otro de los motivos por los que las compañías pueden negarse a la contratación de una póliza de salud es la edad del paciente. En la mayoría de los casos, la edad máxima para acceder a una póliza de salud es de 65 años, aunque algunas compañías aseguradoras están elevando esta edad hasta los 75 años.

Un lenguaje intrincado

Las aseguradoras utilizan en sus pólizas un lenguaje técnico y complejo que impide que la información llegue al cliente de forma clara y sencilla. Esto les dificulta su comprensión y, por tanto, la toma de decisiones respecto a qué tipo de seguro de salud necesitan.

Esa falta de transparencia y claridad da lugar a que el asegurado solo conozca las limitaciones de su póliza en el momento en que va a hacer uso de ella (y no en el momento de su contratación). Las dificultades para comparar entre seguros sanitarios podría considerarse como una estrategia empresarial de las aseguradoras.

Conclusiones

Si el sector del seguro privado de salud tiene como cliente a uno de cada cuatro españoles, entonces tiene que mejorar la información que ofrece a los consumidores sobre los servicios a los que puede acceder según la póliza que contrate.

Otra recomendación es que las compañías aseguradoras trabajen más en programas de prevención, que contribuyan a evitar que sus asegurados enfermen. Esto tendría un doble impacto social y económico: por un lado, mejoraría la salud de la población y, por otro, y como consecuencia de lo anterior, se reduciría la frecuentación y la siniestralidad de las pólizas, mejorando así los baremos económicos de las aseguradoras.

Este artículo se basa en el contenido del informe “Un sistema sanitario en transformación: Los retos del aseguramiento privado en España” (marzo, 2023), elaborado por la Cátedra Extraordinaria de Salud Sostenible y Responsable, con sede en la Facultad de Comercio y Turismo de la Universidad Complutense de Madrid.

Ana Isabel Rosado Cubero, Profesora de Economía , Universidad Complutense de Madrid y Sonia Juarez Boal, Profesora Creación de Empresas, Universidad Complutense de Madrid

Este artículo fue publicado originalmente en The Conversation. Lea el original.

Tu opinión enriquece este artículo: